01/05/26

נכתב על ידי ניר מרקוביץ | MFinance

שורות מפתח · TL;DR

- הפד הותיר ריבית בטווח 3.50%–3.75% בפיצול חריג — 4 חברים הצביעו נגד, רמה שלא נראתה מאז 1992.

- איחוד האמירויות (UAE) הודיעה על יציאה מ-OPEC — סימן ראשון לסדקים בקרטל הנפט.

- 10 מתוך 11 הסקטורים סיימו את השבוע בעליה; המדד שלנו עלה ל-3.32 נקודות.

- Meta ירדה 10%–12% למרות צמיחה של 27% בפרסום — בשל זינוק ב-CapEx של 35–40 מיליארד דולר.

- השבוע הקרוב: Consumer Confidence, GDP רבעוני, ISM PMI ודוחות מ-PLTR, AMD, PFE, MAR, DIS, UBER, ARM, ABNB.

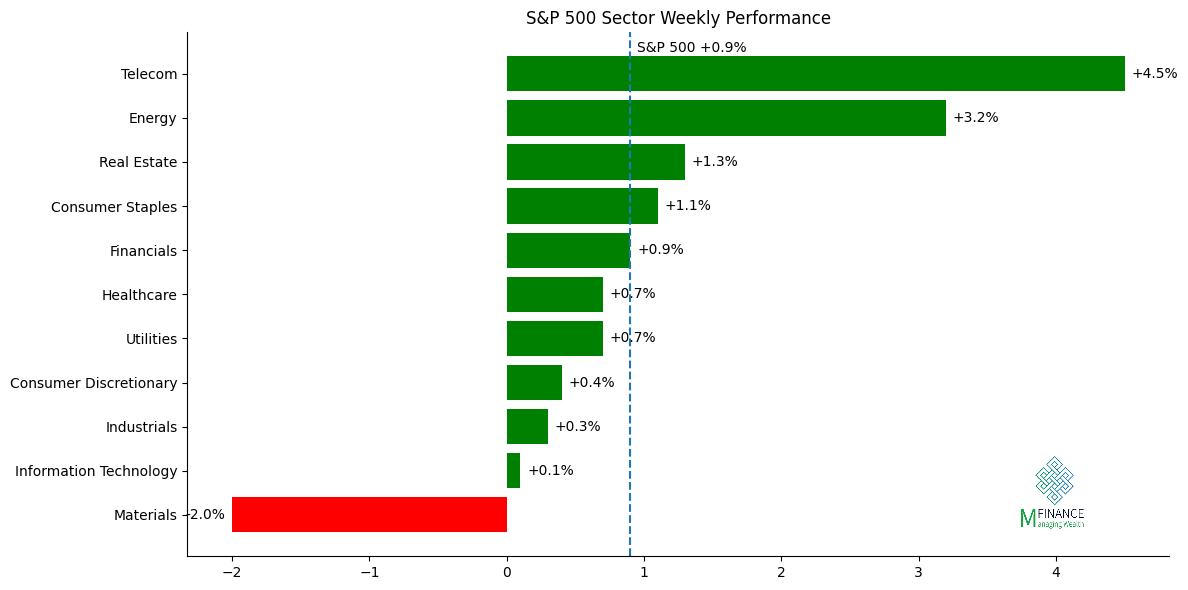

ביצועי השבוע: 11 הסקטורים של ה-S&P 500

📢 האירועים המרכזיים שהיו מעבר לים השבוע

שוק המניות סיים את השבוע בעליות, כאשר המשקיעים עיכלו גל דוחות חזק במיוחד מצד חברות הטכנולוגיה הגדולות, לצד בחינת החלטת הריבית המפוצלת של ה-Federal Reserve והתגברות אי־הוודאות סביב היצע הנפט העולמי.

הבנק המרכזי האמריקאי עמד במוקד, לאחר שהותיר את הריבית ללא שינוי בטווח של 3.50%–3.75% בפגישה השלישית ברציפות, תוך הדגשת חוסר הוודאות לגבי תחזית הכלכלה. ההחלטה לוותה בפיצול חריג — ארבעה חברים הצביעו נגד, רמת התנגדות שלא נראתה מאז 1992. במקביל, איחוד האמירויות (UAE) הודיעה על יציאה מ-OPEC.

בגזרת הדוחות, התוצאות המשיכו להניע תנודתיות חדה ברמת המניה הבודדת.

🔎 השבוע הקרוב מעבר לים

הפוקוס המרכזי השבוע יהיה על הכוונת הפד (Fed speakers) לצד נתוני מאקרו קריטיים שייתנו אינדיקציה למצב הצמיחה והאינפלציה — במיוחד שוק העבודה, הצרכן והפעילות העסקית.

🗓️ שבוע קדימה | מאקרו

-

יום שלישי

Consumer Confidence — מדד אמון הצרכנים

👉 מצופה לבחון האם הצרכן האמריקאי ממשיך להיות מנוע הצמיחה או מתחיל להיחלש.

Housing Data — נתוני נדל״ן

👉 רגישים לריבית; חולשה תאותת על לחץ מהמדיניות המוניטרית.

Federal Reserve — נאום Michael Barr

👉 דגש על רגולציה בנקאית והשפעות על המערכת הפיננסית. -

יום רביעי — נאומים של Austan Goolsbee ו-Alberto Musalem

👉 השוק יחפש רמזים לכיוון הריבית והערכת מצב הכלכלה. -

יום חמישי

Jobless Claims — נתוני תביעות אבטלה

👉 מדד מהיר לחוזק שוק העבודה.

GDP (Quarterly) — תוצר רבעוני

👉 נתון מפתח שיראה האם הכלכלה ממשיכה לצמוח או מאטה. -

יום שישי

ISM PMI — מדד מנהלי הרכש

👉 אינדיקציה לפעילות העסקית; מעל 50 = התרחבות, מתחת = התכווצות.

🏢 חברות מדווחות — דוחות כספיים מרכזיים

-

🧠 PLTR (Palantir Technologies) — סקטור: Technology / Data & AI

👉 להתמקד בקצב צמיחת חוזים מסחריים וביכולת להמשיך להמיר ביקוש ל-AI להכנסות בפועל. -

💻 AMD (AMD) — סקטור: Semiconductors

👉 לשים לב לביקוש לשבבי AI (Data Center) מול חולשה אפשרית בשוק ה-PC. -

💊 PFE (Pfizer) — סקטור: Healthcare / Pharma

👉 הפוקוס על ירידה בהכנסות מקוביד והאם צנרת התרופות מצליחה לפצות. -

🏨 MAR (Marriott) — סקטור: Consumer / Travel & Leisure

👉 לעקוב אחרי תפוסה ותמחור (RevPAR) — אינדיקציה לביקוש תיירותי. -

🎬 DIS (Disney) — סקטור: Communication Services / Media

👉 נקודת מפתח: רווחיות סטרימינג (Disney+) ושיפור בפארקים. -

🚗 UBER (Uber) — סקטור: Technology / Mobility

👉 להתמקד ברווחיות (EBITDA) ובקצב צמיחה בהזמנות. -

🧬 ARM (Arm Holdings) — סקטור: Semiconductors

👉 לשים לב לצמיחה ברישיונות וחשיפה ל-AI דרך שרתים וסמארטפונים. -

🏡 ABNB (Airbnb) — סקטור: Consumer / Travel

👉 לעקוב אחרי קצב הזמנות וצפי קדימה — רגיש מאוד למצב הצרכן.

מה עשה השוק?

המדד שלנו עומד על 3.32 נקודות. עליה משבוע שעבר. 10 מתוך 11 הסקטורים סיימו בעליה.

👉 Apple Inc.

אפל דיווחה על הכנסות של כ-90.8 מיליארד דולר ורווח למניה של כ-1.53 דולר, עם צמיחה של כ-14% בשירותים ורווחיות גבוהה שממשיכה להוביל את המודל העסקי. המניה עלתה בכ-2%–3% לאחר הדוחות וסיכמה את השבוע בעלייה מתונה של כ-4%, כשהמשקיעים מתגמלים יציבות ותזרים חזק גם ללא "סיפור AI אגרסיבי".

👉 Amazon

אמזון הציגה הכנסות של כ-155 מיליארד דולר ורווח למניה של כ-1.10 דולר, כאשר AWS צמח בכ-17%–18% ומאותת על ביקוש חזק לתשתיות AI. המניה עלתה בכ-1%–2% לאחר הדוחות וסיימה את השבוע בעלייה של כ-3%–5%, כשהשוק מתמקד בפוטנציאל הענן למרות שחיקה בתזרים.

👉 Meta Platforms

מטא דיווחה על הכנסות של כ-38 מיליארד דולר ורווח למניה של כ-4.30 דולר, עם צמיחה של כ-27% בפרסום ושיפור מעורבות משתמשים בזכות AI. המניה ירדה בכ-8%–10% לאחר הדוחות וסיכמה את השבוע בירידה של כ-10%–12%, כאשר המשקיעים נרתעו מהזינוק בהוצאות וה-CapEx הצפוי של כ-35–40 מיליארד דולר.

👉 Microsoft

מיקרוסופט הציגה הכנסות של כ-62 מיליארד דולר ורווח למניה של כ-2.90 דולר, עם צמיחה של מעל 30% ב-Azure וביקוש חזק ל-AI. למרות דוחות חזקים, המניה ירדה בכ-2%–4% לאחר הפרסום וסיימה את השבוע בירידה קלה של כ-1%–3%, בשל חששות מהיקף ההשקעות הכבד.

- האג״ח הממשלתי: עליה קטנה בתשואות האג״ח.

- המטבעות הדיגיטליים: ללא שינוי משמעותי.

- הזהב: ירידה נוספת בערך הזהב.

- מדד הפחד VIX: ירידה נרשמה במדד הפחד.

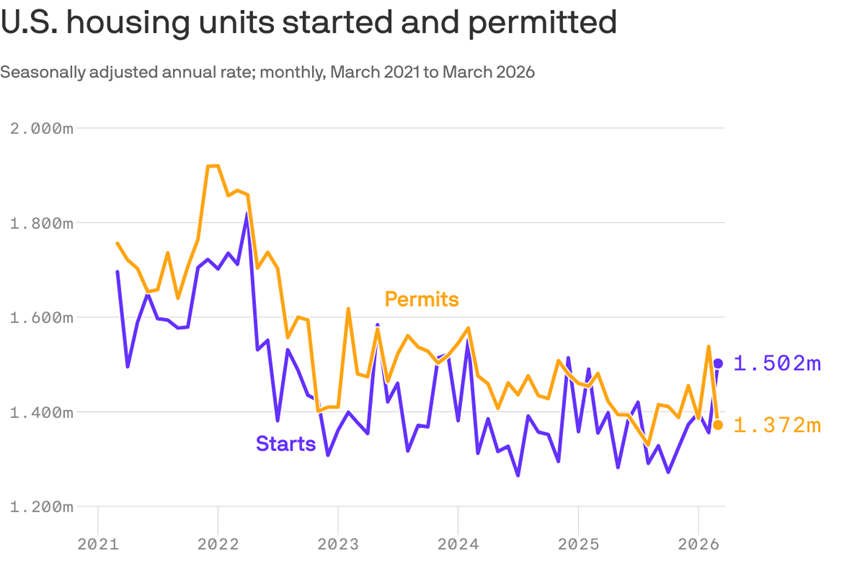

תמונה אחת שווה אלף מילים: 💭 התחלות הבנייה לעומת אישורי הבנייה

🧠 מה רואים?

📊 הגרף מציג: 🟢 התחלות בנייה, 🔴 אישורי בנייה.

👉 אנחנו רואים יותר התחלות בנייה מאישורי בנייה.

📊 זינוק בהתחלות הבנייה, נתון ה-GDP בדרך

קבלני הבנייה בארה״ב האיצו את קצב הבנייה בחודש מרץ — סימן חיובי לצמיחה הכוללת.

🔍 מה מניע את הנתונים?

- התחלות הבנייה הגיעו לקצב שנתי של 1.502 מיליון יחידות דיור, עלייה של 10.8% לעומת פברואר.

- התחלות בנייה של בתים פרטיים עלו ב-9.7%.

- עם זאת: מספר היתרי הבנייה ירד ב-10.8%, מה שמרמז על האטה אפשרית בהמשך השנה.

- לפי כלכלן בכיר, הזינוק במרץ עשוי להיות אירוע חד־פעמי, בין היתר בשל חורף קר במיוחד שעיכב פעילות.

⏭️ מה צפוי בהמשך?

תחזיות האנליסטים: צמיחה של כ-2.2% ב-GDP ברבעון הראשון, אך מודל אטלנטה (GDPNow) מצביע על 1.2% בלבד.

בנוסף יתפרסמו: נתוני צריכה והכנסה אישית, ומדד האינפלציה המרכזי של הפד (PCE).

תחזיות: אינפלציית PCE כ-3.5%, ליבה (ללא מזון ואנרגיה) כ-3.2%.

🧠 בין השורות

הנתונים של מרץ והימים הקרובים כבר משקפים את ההשפעות הראשוניות של המלחמה עם איראן והעלייה במחירי האנרגיה. עד כה: 👉 ההשפעה מתרכזת בעיקר באנרגיה. 👉 בעוד שהצרכן, שוק העבודה ושוק הדיור עדיין מראים חוסן.

⚡ שורה תחתונה: הנתונים הקרובים (ובעיקר של אפריל) יהיו מבחן אמיתי — האם הכלכלה האמריקאית מסוגלת להמשיך לצמוח גם תחת שוק אנרגיה מתוח, או שמתחילים לראות סדקים.

הטיפ השבועי בנושא השקעות

"משמעת וסבלנות מנצחות שוק ספקולטיבי"

וורן באפט מדגיש כי בעידן שבו השוק מתנהג באופן ספקולטיבי, משקיע חכם חייב לשמור על חשיבה רציונלית ולא להיגרר אחרי רעש והתלהבות. כאשר אין הזדמנויות השקעה אמיתיות, החזקת מזומן היא החלטה אסטרטגית המעידה על סבלנות ולא על חולשה. בסופו של דבר, הצלחה בהשקעות נובעת ממשמעת גבוהה ובחירה סלקטיבית של השקעות, ולא מפעילות יתר או ניסיון לרדוף אחרי השוק.