תארו לעצמכם ישראלים בני 40 ומעלה שעבדו כל חייהם, חסכו סכומי כסף נאים (מעל מיליון ₪ נזיל, ועוד חסכונות פנסיוניים משמעותיים), ומאמינים שההון שלהם מנוהל היטב בבנק או בבית ההשקעות.

בפועל? חלק מהכסף נמצא בתיק מנוהל, חלק בקופות גמל, חלק בקרנות השתלמות – אבל אף אחד לא רואה את התמונה הכוללת.

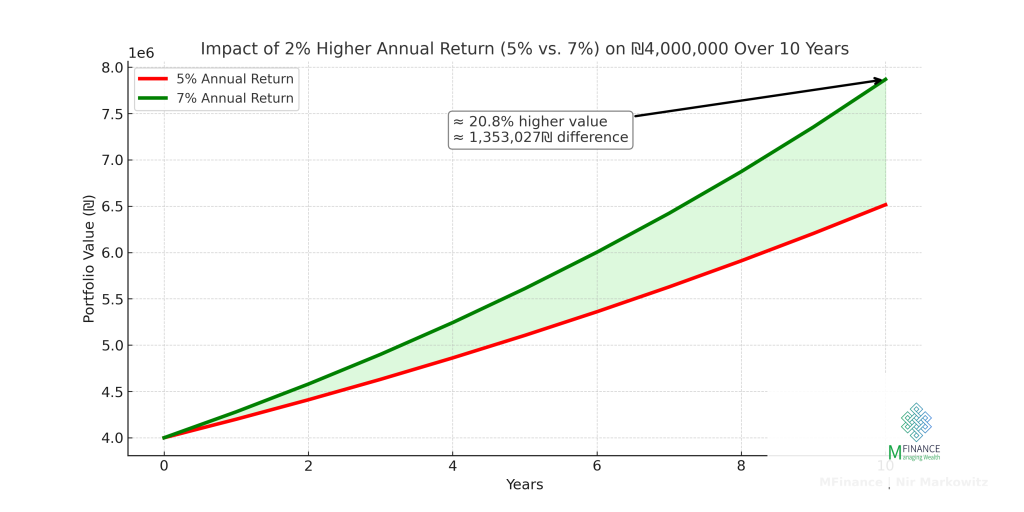

התוצאה: פער של מאות אלפי שקלים בתשואה לאורך השנים – פשוט כי אף אחד לא חיבר את הנקודות.

לפי רשות שוק ההון, למעלה מ־70% מהמשקיעים בישראל אינם יודעים מהי התשואה הכוללת של כלל נכסיהם.

מחקרים בארה"ב מראים שמשקיעים שמקבלים תכנון הוליסטי עצמאי נהנים מתשואה עודפת של כ־1.5%–2% בשנה לעומת ייעוץ בנקאי בלבד – מה שמצטבר להפרש עצום לאורך עשור.

01. מיפוי מלא של כלל ההון

יועצים בבנקים רואים רק את מה שנמצא אצלם. הם לא מתייחסים לקופות גמל, נדל"ן, השקעות אלטרנטיביות או פנסיות – והתוצאה היא כפילויות, פיזור לא יעיל וסיכון מיותר.

בפמילי אופיס עצמאי נבנה מיפוי מקיף של כלל ההון – הבסיס לניהול נכון ומותאם אישית.

02. שיקולי מס – מי באמת דואג לנטו שלך?

תכנון מס נכון עשוי להגדיל את תשואת הנטו ב־0.5%–1% מדי שנה.

יועצים בבנקים לא בונים אסטרטגיית מס, לא מתכננים מועדי מכירה ולא מבצעים ניוד חכם.

בפמילי אופיס, נבחנות סימולציות מס ותרחישים עתידיים – כדי לוודא שהרווחים נשארים אצלך.

אני מתחייב להגדיל את ההון שלכם.לבדיקה!

03. בקרה אמיתית על מנהלי ההשקעות

הבנק מקדם מוצרים שהוא יכול לקבל עבורם תגמול, לא בהכרח את טובת הלקוח.

בפמילי אופיס מתבצעת ביקורת שוטפת על כל מנהל השקעות ומוצר פיננסי.

לפי Morningstar, יותר מ־60% מהקרנות האקטיביות לא מצליחות להכות את המדד לאורך זמן – ולכן חשוב להחליף מוצרים חלשים בזמן.

04. התאמה אמיתית לרמת הסיכון האישית

שאלון סיכון סטנדרטי לא באמת משקף את הצרכים שלך.

לפי סקר AAII, יותר מ־40% מהמשקיעים גילו שהתיק שלהם לא תאם את מצבם האישי.

אני בונה פרופיל סיכון מותאם אישית – לפי גיל, תזרים משפחתי, ירושות צפויות, נכסי נדל"ן וצרכים עתידיים.

אני מתחייב להגדיל את ההון שלך.לבדיקה!

בדוק עכשיו

05. מוצרים אלטרנטיביים – היתרון של המשקיעים הנבונים

יועצים בבנקים מוגבלים למוצרים “על המדף”.

בפמילי אופיס עצמאי נפתחות אפשרויות להשקעות אלטרנטיביות – קרנות גידור, פרייבט אקוויטי, נדל"ן מניב ועוד.

לפי Preqin, שילוב השקעות אלטרנטיביות יכול להוסיף 2%–3% תשואה שנתית תוך הורדת הסיכון הכולל.

היתרון בעבודה עם פמילי אופיס עצמאי

פמילי אופיס עצמאי, מייצג אך ורק את האינטרס שלך – ללא תלות בגוף פיננסי.

השירות מותאם למשפחות וליחידים עם הון של מיליון ₪ נזיל ומעלה, שמעוניינים בניהול הוליסטי, מקצועי ואישי של כלל ההון.

משלב מתודולוגיה ברורה – היכרות, תכנון, ביצוע ובקרה מתמשכת – עם ראייה מערכתית שמאפשרת לייצר תשואה עודפת לאורך זמן, לצד שקט נפשי וביטחון מלא בתמונה הכלכלית.

בסופו של דבר, זו המחויבות :

להגדיל את ההון של הלקוחות שלי.