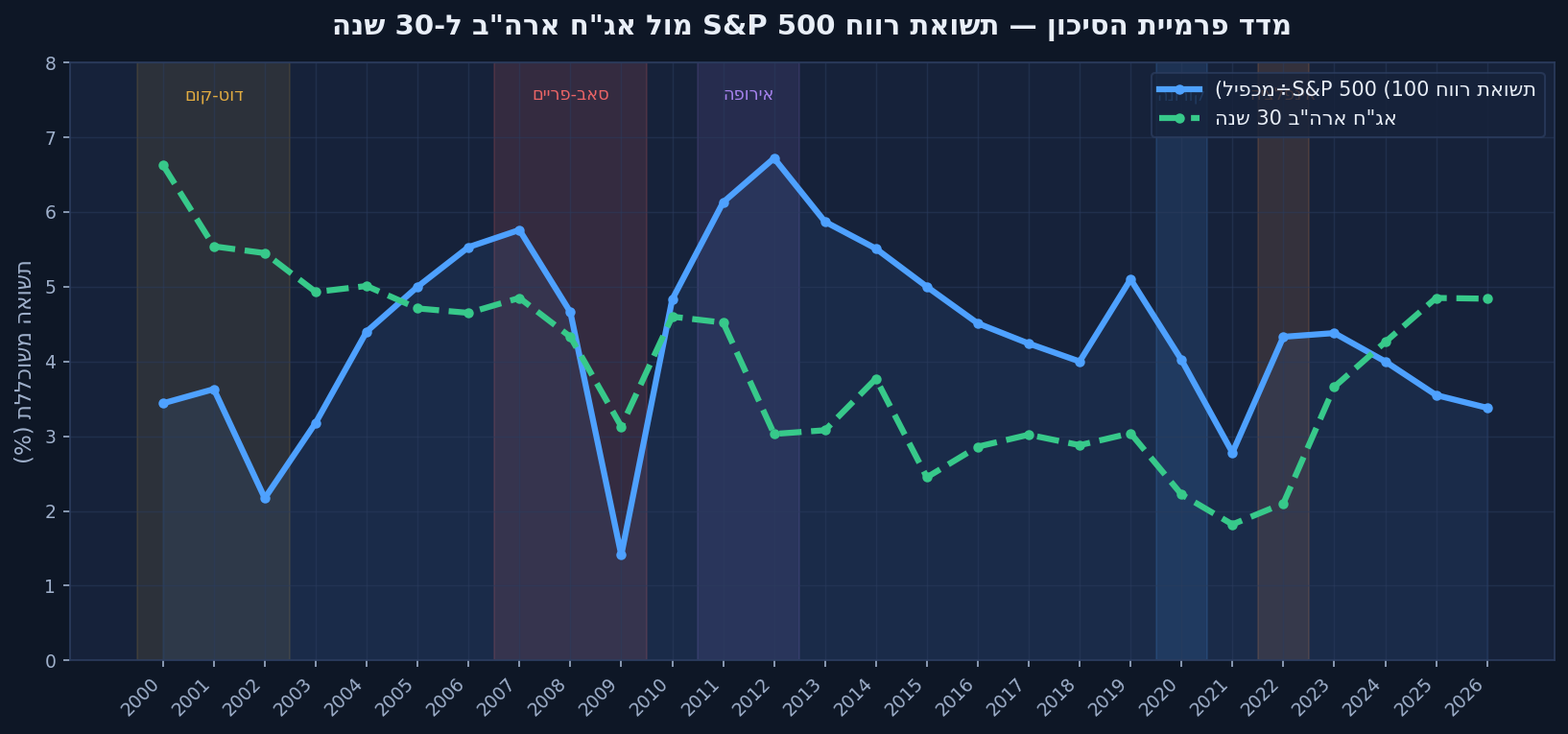

מה זו בכלל פרמיית סיכון?

כל משקיע שמחזיק מניות לוקח סיכון. מולו עומדת חלופה כמעט חסרת סיכון — אג"ח ממשלת ארה"ב ל-30 שנה. השאלה הבסיסית שכל משקיע צריך לשאול: כמה תשואה עודפת אני מקבל תמורת הסיכון שבמניות? התשובה היא פרמיית הסיכון.

איך מחשבים את המדד?

מכפיל הרווח אומר כמה משלמים על כל דולר רווח. כשהופכים אותו — 100 חלקי המכפיל — מקבלים את תשואת הרווח של המניות, ה"ריבית" שהשוק מגלם. לדוגמה: מכפיל 20 פירושו 100/20 = 5% תשואת רווח. את זה משווים לתשואת האג"ח ל-30 שנה, וההפרש הוא פרמיית הסיכון.

גרסה אינטראקטיבית

אם הגרף האינטראקטיבי אינו נטען במכשירך, הנתונים המלאים מופיעים בתמונות ובטבלה שבעמוד. פתיחת הגרף בחלון נפרד.

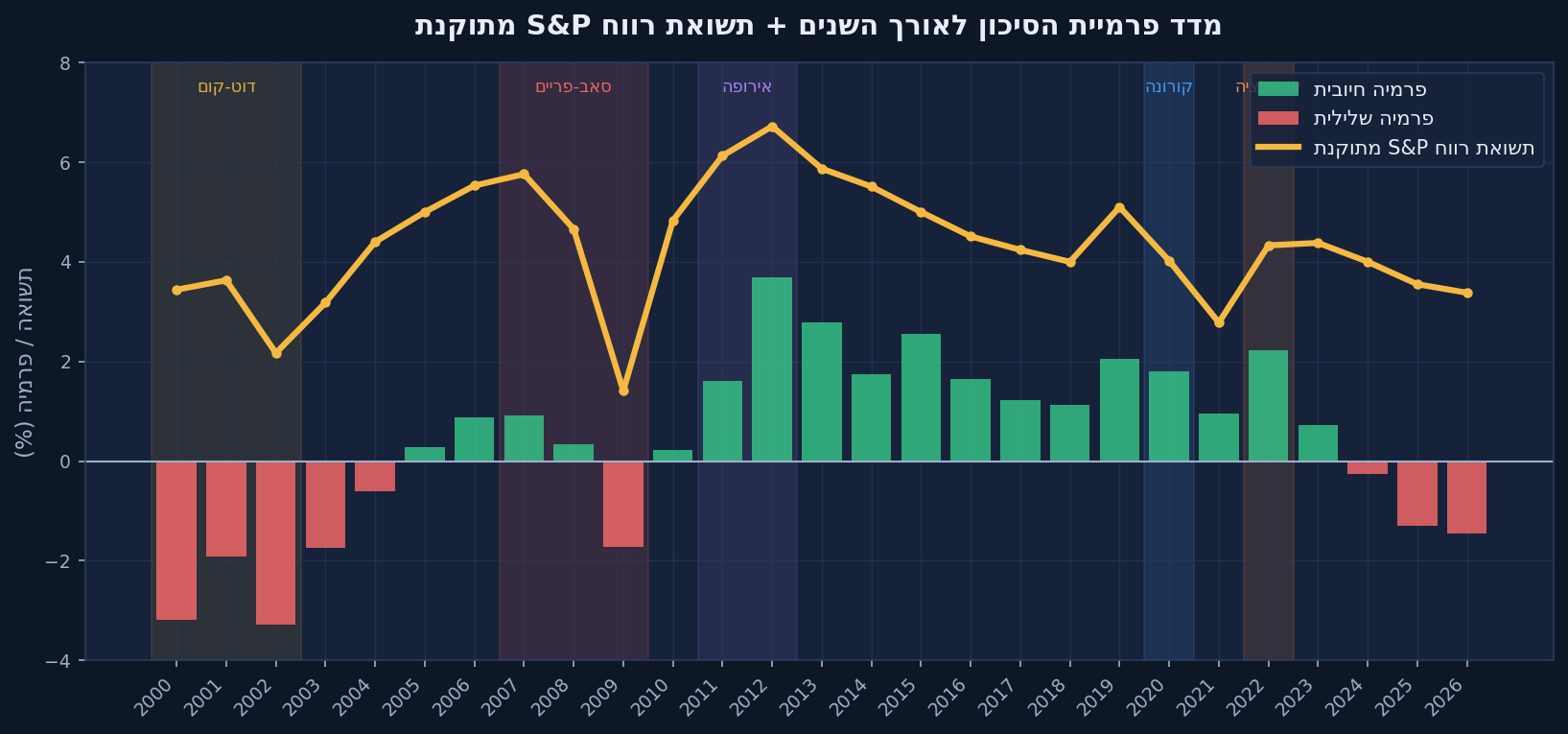

מה אנחנו רואים?

- בועת הדוט-קום (2000–2002): פרמיה שלילית עמוקה — מניות במחירים מנופחים.

- המשבר הפיננסי (2008–2009): המכפיל קפץ בגלל קריסת רווחים זמנית, ותשואת הרווח צנחה.

- 2012–2019: פרמיה חיובית גבוהה — שילוב של מניות במחיר סביר וריבית נמוכה היסטורית.

- 2024–2026: הפרמיה חזרה לשלילית. עליית הריבית דחפה את תשואת האג"ח מעל תשואת הרווח של המניות.

טבלת נתונים מלאה (2000–2026)

| שנה | מכפיל רווח | תשואת רווח | אג"ח 30 שנה | פרמיית סיכון | אירוע |

|---|---|---|---|---|---|

| 2000 | 29.04 | 3.44% | 6.63% | -3.19% | בועת הדוט-קום מתפוצצת |

| 2001 | 27.55 | 3.63% | 5.54% | -1.91% | מיתון, 11 בספטמבר |

| 2002 | 46.17 | 2.17% | 5.45% | -3.28% | שפל הדוט-קום, קריסת רווחים |

| 2003 | 31.43 | 3.18% | 4.93% | -1.75% | תחילת התאוששות |

| 2004 | 22.73 | 4.40% | 5.01% | -0.61% | |

| 2005 | 19.99 | 5.00% | 4.71% | +0.29% | |

| 2006 | 18.07 | 5.53% | 4.65% | +0.88% | |

| 2007 | 17.36 | 5.76% | 4.85% | +0.91% | תחילת משבר הסאב-פריים |

| 2008 | 21.46 | 4.66% | 4.33% | +0.33% | קריסת ליהמן, המשבר הפיננסי |

| 2009 | 70.91 | 1.41% | 3.13% | -1.72% | שפל השוק, קריסת רווחים |

| 2010 | 20.70 | 4.83% | 4.60% | +0.23% | התאוששות |

| 2011 | 16.30 | 6.13% | 4.52% | +1.61% | משבר החוב באירופה |

| 2012 | 14.87 | 6.72% | 3.03% | +3.69% | המשך משבר אירופה |

| 2013 | 17.03 | 5.87% | 3.08% | +2.79% | |

| 2014 | 18.15 | 5.51% | 3.77% | +1.74% | |

| 2015 | 20.02 | 5.00% | 2.45% | +2.55% | |

| 2016 | 22.18 | 4.51% | 2.86% | +1.65% | |

| 2017 | 23.59 | 4.24% | 3.02% | +1.22% | |

| 2018 | 24.97 | 4.00% | 2.88% | +1.12% | |

| 2019 | 19.60 | 5.10% | 3.04% | +2.06% | |

| 2020 | 24.88 | 4.02% | 2.22% | +1.80% | מגפת הקורונה |

| 2021 | 35.96 | 2.78% | 1.82% | +0.96% | גירוי מוניטרי, ריבית אפסית |

| 2022 | 23.11 | 4.33% | 2.10% | +2.23% | אינפלציה, שוק דובי |

| 2023 | 22.82 | 4.38% | 3.66% | +0.72% | העלאות ריבית |

| 2024 | 25.01 | 4.00% | 4.26% | -0.26% | |

| 2025 | 28.16 | 3.55% | 4.85% | -1.30% | |

| 2026 | 29.60 | 3.38% | 4.84% | -1.46% | נתון נוכחי |

* שנים 2003–2006: תשואת האג"ח מוערכת לפי המדד המורכב ארוך-הטווח של אוצר ארה"ב, בתקופה בה הנפקת האג"ח ל-30 שנה הושהתה.

מה המשמעות?

פרמיה שלילית אינה איתות מכירה אוטומטי, אבל היא אומרת שהמשקיע מתוגמל היום פחות על סיכון מאשר ברוב 26 השנים האחרונות. בתכנון תיק לטווח ארוך — זו נקודה ששווה לשקול.

מקורות: Multpl (מכפיל רווח ותשואות אג"ח, ערכי תחילת שנה) בהצלבה מול FRED. בשנים 2002 ו-2009 המכפיל קפץ באופן חריג בשל קריסת רווחים זמנית.